هذه نسخة محدثة من مقال نُشر لأول مرة في النشرة الإخبارية الأسبوعية لـ Pro Farmer في 10 أبريل.

أدى وقف إطلاق النار الذي استمر لمدة أسبوعين بين الولايات المتحدة وإيران، والذي تم التوصل إليه في 7 أبريل/نيسان، إلى إرسال مجمع النفط الخام وكذلك الزيوت النباتية الحساسة للوقود الحيوي إلى حالة من التراجع التصحيحي وسط توقعات بإعادة فتح مضيق هرمز أمام حركة المرور، مما يخفف من تضييق الخناق على شحنات النفط الخام والغاز الطبيعي والأسمدة من الخليج الفارسي. لكن بدلاً من ذلك، بدأ وقف إطلاق النار بداية هشة، مما يؤكد أن منشورات وسائل التواصل الاجتماعي والعناوين الرئيسية لا تزال تحرك السوق وتثير حالة من عدم اليقين.

أدى فشل مفاوضات نهاية الأسبوع في إسلام آباد إلى قيام الرئيس دونالد ترامب يوم الاثنين بفرض حصار بحري أمريكي على المضيق، والتحرك لمنع شحنات النفط الإيراني وإثارة تساؤلات حول مدى استمرارية وقف إطلاق النار.

خلاصة القول هي أن عددًا قليلاً من السفن عبرت المضيق، مما ترك العالم في وضع محفوف بالمخاطر حيث تعتمد الاقتصادات على واردات النفط والأسمدة التي تنتقل عادةً عبر المضيق البحري الأكثر شهرة في العالم.

الرسوم الجمركية الأمريكية الجديدة

ومما زاد من تعقيد التوقعات، إعلان ترامب في 8 أبريل/نيسان عن رسوم جمركية بنسبة 50%، “تسري على الفور ودون استثناءات أو إعفاءات”، على الدول التي تزود إيران بالأسلحة. ويبدو من شبه المؤكد أن روسيا ستخضع لهذه الرسوم، حيث أن البلدين لديهما شراكة عسكرية طويلة الأمد.

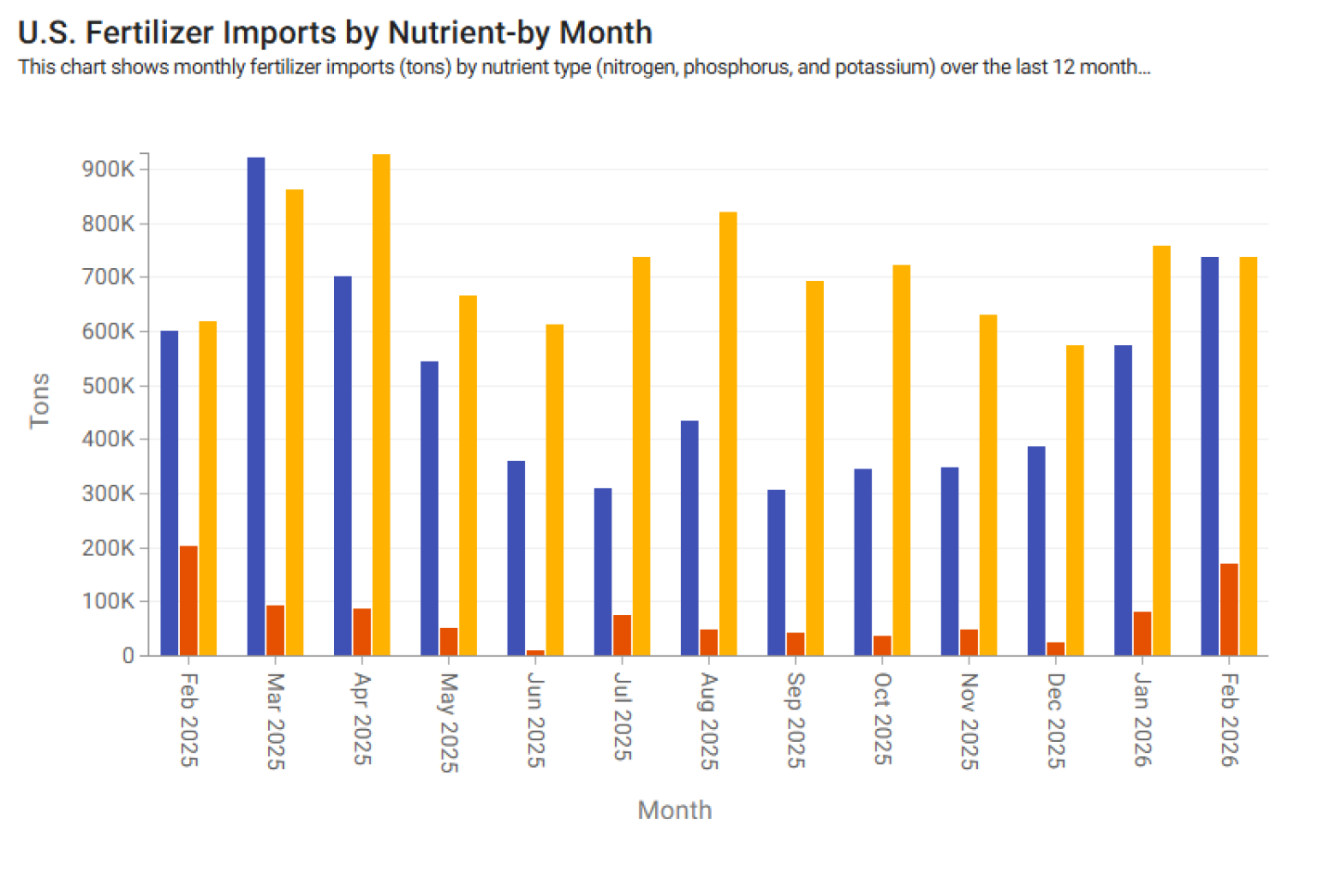

وإذا أخذنا هذا الأمر على محمل الجد، فإنه من شأنه أن يزيد من تقليص الإمدادات الأمريكية، حيث تعتبر روسيا ثاني أكبر منتج للأسمدة في العالم وأكبر مصدر لها. وقد تم إعفاء أسمدةها إلى حد كبير من العقوبات السابقة الناجمة عن غزوها لأوكرانيا، وهي التدابير المتخذة لتجنب تفاقم انعدام الأمن الغذائي العالمي. وفي السنوات الأخيرة، استوردت الولايات المتحدة نحو ثلث احتياجاتها من اليوريا من روسيا.

يقدر دارين بوستر، رئيس شركة Elevar Agri-Solutions، أن العالم يعاني من نقص بحوالي 2 مليون طن متري عن إجمالي احتياجاته من اليوريا. لكن الكبريت يشكل مصدر قلق متزايد. أكثر من 90% من إمدادات العالم هي منتج ثانوي لتكرير النفط ومعالجة الغاز الطبيعي. وأدت عمليات المصافي المتوقفة في الشرق الأوسط إلى تفاقم العجز الهيكلي الذي بدأ في عام 2025 مع تجاوز الطلب نمو العرض. وقد نشأ هذا الطلب المتزايد من الأسمدة الفوسفاتية لإنتاج MAP/DAP، بالإضافة إلى مواد البطاريات والطاقة الجديدة. وترجع قيود الإنتاج الأخرى إلى بطء انتعاش الإنتاج الروسي وصيانة المصافي والمشكلات اللوجستية.

علاوة على ذلك، أعلنت شركة موزاييك أنها بدأت في تعطيل وتفكيك مجمع أراكسا للتعدين والكيماويات، إلى جانب أنشطة التعدين ذات الصلة في مجمع باتروسينيو في البرازيل – والذي من المتوقع أن يخفض إنتاج الفوسفات العالمي بمقدار مليون طن متري. ويمكن أيضًا أن يؤدي ذلك إلى خفض الإنتاج بشكل أكبر إذا تم تقليص الهوامش. “صخور الفوسفور مصدر محدود، لذا فإن البيع بهامش ضئيل ليس مجديًا اقتصاديًا،” بوستر.

وهذا يمكن أن يدعم في نهاية المطاف أسعار الفوسفات في المستقبل المنظور، مع التوقعات الحالية بإمدادات كافية حتى عام 2027، على الرغم من أن تدمير الطلب قد يؤدي إلى تصحيح الأسعار.

إمدادات كافية من UAN، NH3

كما أن إمدادات نترات أمونيوم اليوريا (UAN) في الولايات المتحدة أقل من المعتاد، على الرغم من أنها ليست ضيقة مثل اليوريا. وتقترب المخزونات من المستويات الموسمية العادية في العديد من المناطق، حيث تنتج الولايات المتحدة حصة كبيرة من UAN محليًا.

عندما يتعلق الأمر بالأمونيا اللامائية (NH3)، لا يوجد نقص حاد في الولايات المتحدة مقارنة باليوريا، على الرغم من قلة الإمدادات والقيود اللوجستية التي ساهمت في ارتفاع الأسعار بشكل كبير. وكانت الإمدادات أكثر إشكالية على المستوى الإقليمي، في الأسواق الداخلية وفي السهول الجنوبية.

وبالمضي قدمًا، لا تزال الولايات المتحدة في وضع جيد نسبيًا بالنسبة لـ NH3 بسبب الإنتاج المحلي القوي، على الرغم من أن الأسعار قد تظل مرتفعة، مع احتمال حدوث ضيق محلي. على المدى الطويل، من المتوقع أن يتم تشغيل مصانع أمريكية جديدة ويمكن أن تزيد العرض في وقت لاحق في عامي 2026 و2027. لكن النقص العالمي في النيتروجين قد يعني زيادة صادرات NH3 من الولايات المتحدة، وهو ما قد يستمر في التأثير على الأسعار حتى عام 2027.

إن مصير إمدادات الأسمدة العالمية في عام 2026 وما بعده يتوقف على الجغرافيا السياسية. لقد كشف الصراع في الشرق الأوسط عن مدى اعتماد العالم على حفنة من المنتجين ونقاط الاختناق.

نتطلع إلى الأمام

وجدت دراسة استقصائية أجريت نيابة عن الرابطة الوطنية لمزارعي الذرة وتم إصدارها في 8 أبريل، أنه مقابل كل مزارع يعرب عن قلق أكبر بشأن أسعار الأسمدة ومدى توفرها لمحصول 2026، كان هناك ما يقرب من مزارعين يعبران عن قلق أكبر بشأن محصول 2027.

ستكون الأشهر المقبلة بمثابة اختبار للأمن الغذائي العالمي. إذا عاد الاستقرار إلى مضيق هرمز وانتصرت الدبلوماسية، فقد تتراجع أسواق الأسمدة بحلول أواخر عام 2026. وإذا لم يحدث ذلك، فإن العالم يخاطر بجولة أخرى من تضخم الغذاء ونقص الإنتاج. وفي كلتا الحالتين، يبدو أن عصر الأسمدة الرخيصة والوفيرة سيظل فكرة قديمة.

{kind=link}